Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Trong hoạt động quản trị doanh nghiệp, việc phát sinh các khoản tiền chậm nộp thuế do sai sót kê khai hoặc chậm trễ về dòng tiền là điều khó tránh khỏi. Tuy nhiên, việc xử lý các con số này trên sổ sách kế toán sao cho "đúng và trúng" quy định hiện hành lại là một thách thức, đặc biệt là khi các biên bản kiểm tra thuế thường đi kèm cả thuế truy thu và tiền phạt.

Trong bài viết này, tôi sẽ hướng dẫn chi tiết cách hạch toán tiền chậm nộp thuế TNDN, GTGT, TNCN giúp bạn tự tin xử lý nghiệp vụ và tối ưu hóa báo cáo tài chính năm 2026.

1. Các trường hợp được xác định là chậm nộp thuế

Căn cứ theo quy định tại Điều 59 Luật Quản lý thuế 2019, nghĩa vụ nộp tiền chậm nộp sẽ phát sinh trong 3 trường hợp chủ yếu sau:

- Vi phạm thời hạn nộp thuế: Bao gồm việc nộp chậm so với hạn chót theo luật định, nộp sau thời gian đã được gia hạn, hoặc quá ngày hẹn ghi trên các thông báo, quyết định ấn định thuế từ cơ quan chức năng.

- Phát sinh số thuế nộp thiếu: Xảy ra khi doanh nghiệp chủ động khai bổ sung làm tăng số thuế phải nộp, hoặc qua công tác thanh tra, kiểm tra mà cơ quan thuế phát hiện số tiền đã nộp nhỏ hơn thực tế phát sinh.

- Sai lệch trong việc hoàn thuế: Phát sinh khi doanh nghiệp tự khai giảm số thuế đã được hoàn, hoặc bị cơ quan thuế kết luận là đã nhận tiền hoàn thuế nhiều hơn mức thực tế được hưởng.

Cụ thể:

Điều 59. Xử lý đối với việc chậm nộp tiền thuế

1. Các trường hợp phải nộp tiền chậm nộp bao gồm:

a) Người nộp thuế chậm nộp tiền thuế so với thời hạn quy định, thời hạn gia hạn nộp thuế, thời hạn ghi trong thông báo của cơ quan quản lý thuế, thời hạn trong quyết định ấn định thuế hoặc quyết định xử lý của cơ quan quản lý thuế;

b) Người nộp thuế khai bổ sung hồ sơ khai thuế làm tăng số tiền thuế phải nộp hoặc cơ quan quản lý thuế, cơ quan nhà nước có thẩm quyền kiểm tra, thanh tra phát hiện khai thiếu số tiền thuế phải nộp thì phải nộp tiền chậm nộp đối với số tiền thuế phải nộp tăng thêm kể từ ngày kế tiếp ngày cuối cùng thời hạn nộp thuế của kỳ tính thuế có sai, sót hoặc kể từ ngày hết thời hạn nộp thuế của tờ khai hải quan ban đầu;

c) Người nộp thuế khai bổ sung hồ sơ khai thuế làm giảm số tiền thuế đã được hoàn trả hoặc cơ quan quản lý thuế, cơ quan nhà nước có thẩm quyền kiểm tra, thanh tra phát hiện số tiền thuế được hoàn nhỏ hơn số tiền thuế đã hoàn thì phải nộp tiền chậm nộp đối với số tiền thuế đã hoàn trả phải thu hồi kể từ ngày nhận được tiền hoàn trả từ ngân sách nhà nước;

d) Trường hợp được nộp dần tiền thuế nợ quy định tại khoản 5 Điều 124 của Luật này;

đ) Trường hợp không bị xử phạt vi phạm hành chính về quản lý thuế do hết thời hiệu xử phạt nhưng bị truy thu số tiền thuế thiếu quy định tại khoản 3 Điều 137 của Luật này;

e) Trường hợp không bị xử phạt vi phạm hành chính về quản lý thuế đối với hành vi quy định tại khoản 3 và khoản 4 Điều 142 của Luật này;

g) Cơ quan, tổ chức được cơ quan quản lý thuế ủy nhiệm thu thuế chậm chuyển tiền thuế, tiền chậm nộp, tiền phạt của người nộp thuế vào ngân sách nhà nước thì phải nộp tiền chậm nộp đối với số tiền chậm chuyển theo quy định.

Xem thêm: Hướng dẫn lập tờ khai thuế GTGT mẫu 01/GTGT khấu trừ chi tiết, dễ hiểu

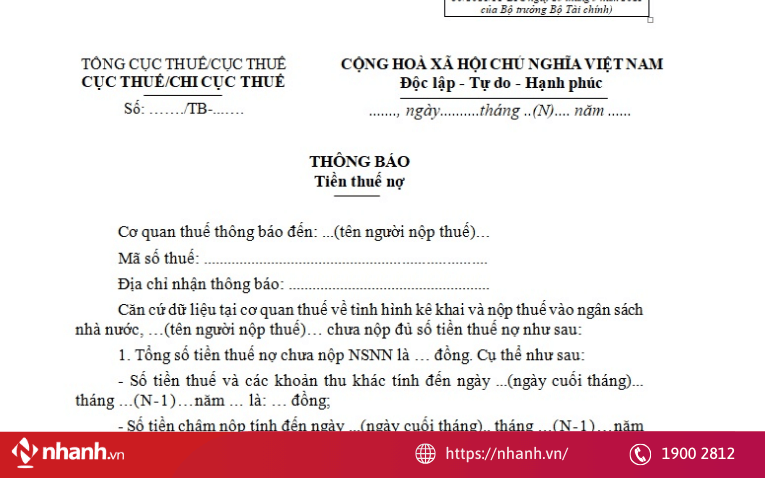

2. Thời điểm hạch toán tiền chậm nộp thuế

Kế toán cần thực hiện ghi nhận nghĩa vụ tiền chậm nộp vào sổ sách tại các thời điểm then chốt sau:

- Khi nhận được văn bản từ cơ quan Thuế: Ngay khi doanh nghiệp nhận được Thông báo tiền chậm nộp hoặc Quyết định xử phạt vi phạm hành chính, kế toán căn cứ vào số liệu chính xác trên văn bản để hạch toán ngay vào chi phí khác (TK 811) và nghĩa vụ nợ (TK 3339) trong kỳ phát sinh.

- Khi doanh nghiệp tự kê khai bổ sung: Trong trường hợp đơn vị tự phát hiện sai sót và nộp hồ sơ khai thuế bổ sung làm tăng số thuế phải nộp, kế toán phải tự xác định số tiền chậm nộp (tính từ ngày kế tiếp ngày hết hạn nộp thuế ban đầu đến ngày thực nộp) và thực hiện hạch toán tại thời điểm nộp hồ sơ điều chỉnh.

- Căn cứ xác định mốc thời gian chậm nộp: Để xác định chính xác thời điểm phát sinh khoản chậm nộp, kế toán dựa trên các mốc thời hạn nộp thuế pháp lý:

- Nộp thuế theo hồ sơ khai thuế: Thời hạn cuối cùng là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế.

- Khai bổ sung hồ sơ: Thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai sót.

- Nếu quá các mốc thời gian này, doanh nghiệp bắt đầu phát sinh tiền chậm nộp và kế toán phải tính toán để hạch toán kịp thời.

Với các khoản tiền chậm nộp, truy thu sau quyết toán hoặc truy thu bổ sung, mỗi trường hợp sẽ có cách hạch toán và xử lý thuế khác nhau. Dịch vụ kế toán Ecomtax hỗ trợ:

- Rà soát số liệu thống kê, sổ sách

- Tìm ra những sai sót trong số liệu có thể ảnh hưởng tới kết quả của báo cáo quản trị nội bộ

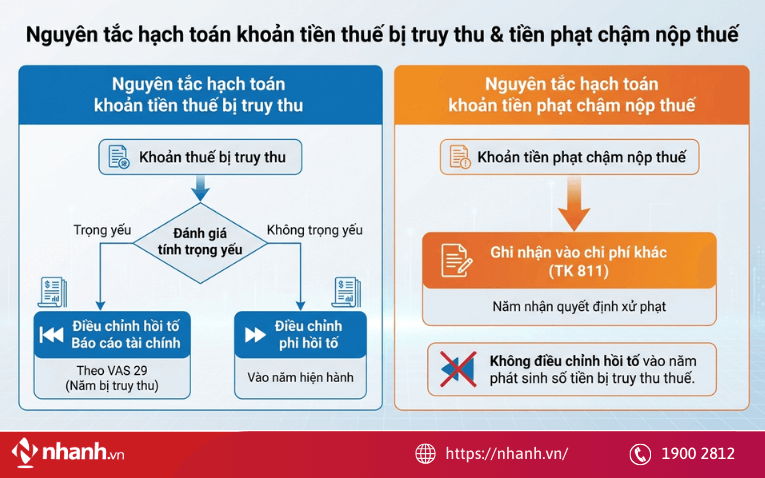

3. Nguyên tắc hạch toán tiền chậm nộp thuế

Để đảm bảo báo cáo tài chính năm 2026 phản ánh chính xác bản chất nghiệp vụ và tuân thủ các chuẩn mực hiện hành, việc phân biệt giữa số thuế truy thu và tiền chậm nộp là yêu cầu bắt buộc đối với mọi kế toán:

- Đối với tiền thuế bị truy thu: Kế toán căn cứ vào tính trọng yếu để xử lý theo chuẩn mực VAS 29. Trường hợp số thuế truy thu là trọng yếu, doanh nghiệp bắt buộc phải thực hiện điều chỉnh hồi tố vào Báo cáo tài chính của năm phát sinh sai sót; nếu không trọng yếu, bạn có thể thực hiện điều chỉnh vào năm hiện hành.

- Đối với tiền chậm nộp thuế: Luôn hạch toán trực tiếp vào tài khoản 811 (Chi phí khác) của năm nhận được quyết định xử phạt. Khoản này được ghi nhận vào chi phí trong kỳ mà không cần xem xét tính trọng yếu hay thực hiện điều chỉnh hồi tố cho các năm trước đó.

Ví dụ thực tế: Ngày 20/10/2026, Công ty cổ phần X nhận được quyết định xử phạt sau đợt thanh tra thuế cho kỳ quyết toán năm 2024. Các số liệu cụ thể như sau:

- Số thuế GTGT bị truy thu thêm: 200.000.000 VNĐ.

- Số tiền phạt chậm nộp thuế: 45.000.000 VNĐ.

Cách xử lý hạch toán:

- Xử lý khoản thuế truy thu (200.000.000 VNĐ): Sau khi xem xét quy mô doanh nghiệp, kế toán xác định đây là khoản mục trọng yếu. Vì vậy, doanh nghiệp tiến hành điều chỉnh hồi tố lại Báo cáo tài chính của năm 2024 theo đúng quy định của VAS 29 (thực hiện điều chỉnh vào số dư đầu kỳ trên sổ sách năm 2026).

- Xử lý tiền chậm nộp (45.000.000 VNĐ): Kế toán hạch toán toàn bộ số tiền này vào tài khoản 811 trong năm 2026 (năm nhận quyết định xử phạt). Khoản phạt này tuyệt đối không đưa về năm 2024 và không cần xét tính trọng yếu.

4. Cách hạch toán tiền chậm nộp thuế

Để phản ánh đúng bản chất của nghiệp vụ phạt vi phạm hành chính, kế toán cần thực hiện các bộ định khoản tách bạch theo từng giai đoạn phát sinh như sau:

4.1. Hạch toán tiền chậm nộp thuế chi tiết

Khoản tiền này bản chất là phạt vi phạm hành chính, do đó luôn được ghi nhận vào chi phí khác của kỳ hiện tại.

| Nghiệp vụ | Bút toán (Nợ/Có) | Giải thích |

| Khi nhận thông báo/quyết định | Nợ TK 811 / Có TK 3339 | Ghi nhận chi phí phạt và nghĩa vụ nợ ngân sách. |

| Khi thực nộp vào ngân sách | Nợ TK 3339 / Có TK 111, 112 | Phản ánh dòng tiền chi ra để nộp phạt. |

| Kết chuyển cuối kỳ | Nợ TK 911 / Có TK 811 | Xác định kết quả kinh doanh (loại trừ khi tính thuế TNDN). |

Xem thêm: [Mới] Cách hạch toán các khoản giảm trừ doanh thu theo Thông tư 99

4.2. Hạch toán tiền thuế truy thu sau quyết toán do chậm nộp thuế

Khoản tiền này bản chất là phạt vi phạm hành chính, do đó luôn được ghi nhận vào chi phí khác của kỳ hiện tại.

| STT | Nghiệp vụ | Nợ TK | Có TK |

| 1 | Thuế TNDN phải nộp | 8211: Chi phí thuế TNDN hiện hành | 3334: Thuế TNDN |

| 2 | Nộp tiền vào Ngân sách nhà nước | 3334: Tiền thuế TNDN phải nộp | 111, 112: Tiền thuế TNDN phải nộp |

| 3 | Thuế GTGT phải nộp bổ sung | 811: Chi phí khác | 3331: Khoản tiền thuế GTGT phải nộp |

| 4 | Thực hiện kết chuyển cuối kỳ | 911: Xác định kết quả kinh doanh | 811: Chi phí khác |

| 5 | Nộp tiền vào Ngân sách nhà nước | 3331: Khoản tiền thuế GTGT phải nộp | 111, 112: Khoản tiền thuế GTGT phải nộp |

4.3. Hạch toán tiền thuế truy thu thêm do chậm nộp thuế

Khi có biên bản thanh tra cho các kỳ kế toán cũ, việc hạch toán thường sử dụng tài khoản 421 để điều chỉnh số dư theo VAS 29.

| STT | Nội dung hạch toán | Nợ TK | Có TK |

| 1 | Truy thu thuế GTGT | 4211: Lợi nhuận chưa phân phối năm trước | 3331: Khoản tiền thuế GTGT phải nộp |

| 2 | Truy thu thuế TNDN | 421: Lợi nhuận chưa phân phối năm trước | 3334: Khoản tiền thuế TNDN phải nộp |

| 3 | Truy thu thuế TNCN (Khấu trừ vào lương NLĐ kỳ này) | 334: Khoản phải trả người lao động | 3335: Khoản thuế TNCN phải nộp |

| 4 | Truy thu thuế TNCN (Do công ty phải trả) | 4211: Lợi nhuận chưa phân phối năm trước | 3335: Khoản thuế TNCN phải nộp |

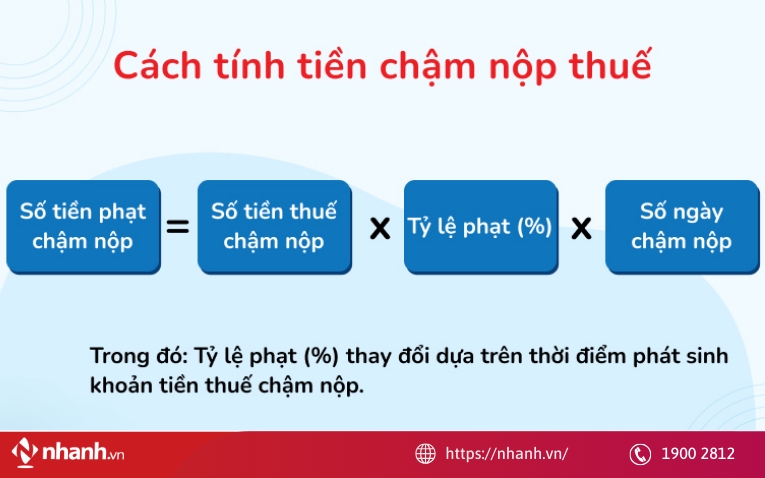

5. Mức tiền chậm nộp thuế và cách tính theo quy định hiện nay

Trước khi thực hiện hạch toán, kế toán cần xác định chính xác số tiền chậm nộp dựa trên các quy định pháp lý hiện hành. Căn cứ theo Khoản 2 Điều 59 Luật Quản lý thuế 2019 và hướng dẫn tại Thông tư 130/2016/TT-BTC, quy tắc tính tiền chậm nộp được xác định như sau:

Quy định về mức phạt và thời gian tính

- Mức tính tiền chậm nộp: Được ấn định là 0,03% mỗi ngày tính trên số tiền thuế chậm nộp.

- Thời gian tính tiền chậm nộp: Được tính liên tục kể từ ngày tiếp theo ngày phát sinh tiền chậm nộp đến ngày liền kề trước ngày số tiền nợ thuế đã nộp vào Ngân sách nhà nước.

Công thức tính tiền chậm nộp thuế

Việc tính toán số tiền này được thực hiện theo công thức chuẩn sau:

Số tiền phạt tiền nộp chậm thuế = Số tiền thuế nộp chậm x 0,03% x Số ngày chậm nộp thuế

Ví dụ minh họa thực tế:

Công ty Y phát sinh khoản nợ thuế TNDN là 120.000.000 VNĐ. Thời hạn nộp cuối cùng theo quy định là ngày 20/03/2026. Đến ngày 15/05/2026, đơn vị mới thực hiện nộp đủ số thuế này vào ngân sách nhà nước

Bước 1: Xác định số ngày chậm nộp

Thời gian chậm nộp được tính từ ngày 21/03/2026 đến ngày liền kề trước ngày nộp (14/05/2026):

- Tháng 3: 11 ngày (từ ngày 21 đến 31).

- Tháng 4: 30 ngày.

- Tháng 5: 14 ngày.

- Tổng số ngày chậm nộp: 11 + 30 + 14 = 55 ngày.

Bước 2: Tính số tiền phạt chậm nộp

Áp dụng công thức trên, ta có số tiền phải nộp thêm là:

120.000.000 x 0,03 x 55 = 1.980.000 (VNĐ)

Việc hạch toán tiền chậm nộp thuế không chỉ đơn thuần là ghi nhận một khoản chi phí, mà còn thể hiện tính tuân thủ và sự chuyên nghiệp của bộ máy kế toán. Nắm vững các bút toán định khoản và công thức tính mức phạt 0,03%/ngày sẽ giúp doanh nghiệp chủ động hơn trong các kỳ thanh tra, kiểm tra thuế, đồng thời giảm thiểu tối đa các rủi ro pháp lý không đáng có.

Đừng để những sai sót thủ công làm phát sinh tiền chậm nộp thuế không đáng có. Khám phá ngay giải pháp quản lý tài chính thông minh của Nhanh.vn!

- Các thông tin giải đáp và tư vấn ở trên được chúng tôi cung cấp cho khách hàng của Nhanh.vn. Nếu quý khách có bất kỳ câu hỏi nào hay cần hỗ trợ, vui lòng liên hệ qua email: contact@nhanh.vn

- Nội dung bài viết này chỉ nhằm mục đích tham khảo thông tin;

- Xin lưu ý các điều khoản được đề cập có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)