Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Nguyên giá tài sản cố định là một trong những yếu tố cốt lõi trong công tác kế toán và quản lý tài chính doanh nghiệp. Việc xác định đúng nguyên giá ngay từ đầu không chỉ là căn cứ để trích khấu hao chính xác, mà còn giúp doanh nghiệp phản ánh trung thực giá trị tài sản, chi phí và kết quả kinh doanh trên báo cáo tài chính. Nếu xác định sai nguyên giá, doanh nghiệp có thể đối mặt với rủi ro sai lệch số liệu và bị điều chỉnh khi thanh tra, kiểm tra thuế.

Trong nội dung dưới đây, tôi sẽ phân tích chi tiết nguyên giá tài sản cố định là gì, cách xác định nguyên giá trong từng trường hợp theo quy định hiện hành.

- 1. Nguyên giá tài sản cố định là gì?

- 2. Các loại nguyên giá tài sản cố định

- 3. Hướng dẫn cách xác định nguyên giá tài sản cố định mới nhất

- 3.1. Cách xác định nguyên giá tài sản cố định hữu hình

- 3.2. Cách xác định nguyên giá tài sản cố định vô hình

- 3.3. Cách xác định nguyên giá tài sản cố định thuê tài chính

1. Nguyên giá tài sản cố định là gì?

Nguyên giá tài sản cố định là giá trị ghi nhận ban đầu của tài sản tại thời điểm doanh nghiệp đưa vào sử dụng, qua đó thể hiện tổng mức đầu tư thực tế dành cho tài sản đó. Giá trị này không đơn thuần chỉ bao gồm giá mua, mà còn cộng gộp các khoản chi phí liên quan trực tiếp như thuế nhập khẩu, chi phí vận chuyển, lắp đặt và những khoản cần thiết khác để tài sản đủ điều kiện hoạt động.

Căn cứ theo quy định tại Thông tư 200/2014/TT-BTC, nguyên giá tài sản cố định được xác định và hiểu theo nội dung sau:

“Nguyên giá tài sản cố định (Fixed asset costs) là giá trị ban đầu của tài sản cố định, phản ánh lại số tiền đã đầu tư vào tài sản đó. Bao gồm không chỉ giá mua, mà còn các chi phí phụ thuộc như thuế nhập khẩu, phí vận chuyển, chi phí lắp đặt và các chi phí khác để đưa tài sản vào hoạt động.”

Xem thêm: Tài sản cố định là gì? Điều kiện ghi nhận & phân loại mới nhất

2. Các loại nguyên giá tài sản cố định

Căn cứ Khoản 5 Điều 2 Thông tư 45/2013/TT-BTC, nguyên giá tài sản cố định bao gồm tài sản cố định hữu hình, tài sản cố định vô hình và tài sản cố định thuê tài chính.

2.1. Nguyên giá tài sản cố định hữu hình

Theo Điều 35 Thông tư 200/2014/TT-BTC, nguyên giá tài sản cố định hữu hình được hiểu là tổng số chi phí thực tế mà doanh nghiệp đã chi ra nhằm đưa tài sản cố định hữu hình về trạng thái sẵn sàng sử dụng phục vụ cho hoạt động sản xuất, kinh doanh.

Căn cứ vào Điều 35 Thông tư 200/2014/TT-BTC, việc xác định nguyên giá TSCĐ hữu hình được thực hiện theo nguồn hình thành tài sản. Tùy từng nguồn hình thành cụ thể, cách xác định nguyên giá sẽ có sự khác nhau. Các trường hợp hình thành nguyên giá tài sản cố định hữu hình phổ biến gồm:

- Tài sản cố định hình thành từ hoạt động mua sắm của doanh nghiệp, bao gồm:

- Mua sắm TSCĐ kèm theo trang thiết bị, phụ kiện;

- Mua sắm theo phương thức trả chậm;

- Mua bất động sản có gắn liền với tài sản cố định hữu hình.

- Tài sản cố định hình thành từ đầu tư xây dựng cơ bản, bao gồm:

- Doanh nghiệp tự tổ chức xây dựng;

- Đầu tư theo hình thức giao thầu;

- Đầu tư xây dựng cơ bản tự sản xuất.

- Tài sản cố định hình thành thông qua hoạt động trao đổi với tài sản cố định hữu hình không tương tự hoặc với tài sản khác.

- Tài sản cố định được cấp phát hoặc điều chuyển về doanh nghiệp.

- Tài sản cố định nhận góp vốn hoặc nhận lại vốn góp.

- Tài sản cố định phát hiện thừa, được tài trợ, biếu hoặc tặng.

Việc phân loại rõ nguồn hình thành giúp doanh nghiệp xác định nguyên giá tài sản này chính xác và phù hợp với từng tình huống phát sinh.

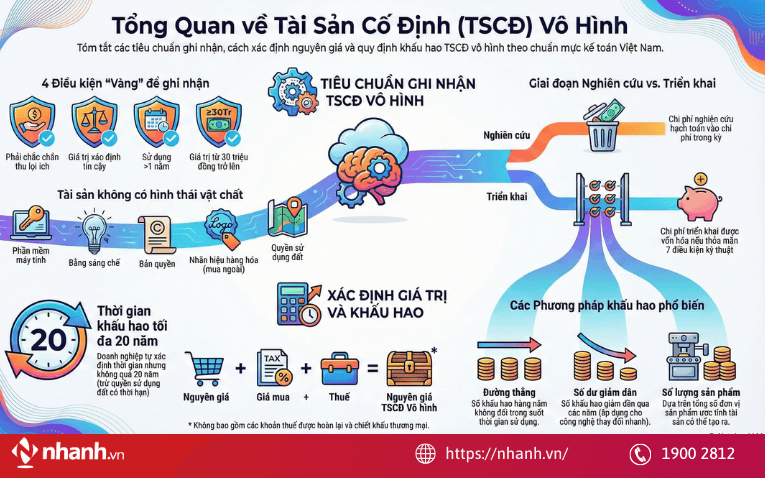

2.2. Nguyên giá tài sản cố định vô hình

Căn cứ khái niệm chung và quy định tại Điều 37 Thông tư 200/2014/TT-BTC, nguyên giá tài sản cố định vô hình là toàn bộ chi phí mà doanh nghiệp thực tế phải chi ra để có được tài sản cố định vô hình, tính đến thời điểm tài sản được đưa vào sử dụng theo mục đích dự kiến.

- Việc xác định nguyên giá TSCĐ vô hình được thực hiện theo từng loại tài sản cụ thể, bao gồm:

- Tài sản cố định vô hình được mua riêng biệt

- Tài sản cố định vô hình mua theo hình thức trả chậm hoặc trả góp

- Tài sản cố định vô hình hình thành từ hoạt động trao đổi với tài sản vô hình không tương tự

- Tài sản cố định vô hình là quyền sử dụng đất

- Tài sản cố định vô hình được Nhà nước cấp, hoặc được biếu, tặng

- Tài sản cố định vô hình được điều chuyển từ đơn vị khác về doanh nghiệp.

Mỗi nhóm tài sản cố định đều có nguyên tắc xác định nguyên giá riêng. Chỉ cần áp dụng sai phương pháp, doanh nghiệp có thể ghi nhận chi phí thiếu hoặc thừa, kéo theo sai lệch báo cáo tài chính và ảnh hưởng trực tiếp đến công tác quản trị. Với dịch vụ kế toán nội bộ Ecomtax, chúng tôi đồng hành cùng doanh nghiệp trong việc:

- Rà soát toàn bộ số liệu thống kê và hệ thống sổ sách kế toán

- Đánh giá tính chính xác của các báo cáo hiện có

- Phát hiện và chỉ ra những sai sót tiềm ẩn có thể làm sai lệch kết quả báo cáo quản trị nội bộ

Mục tiêu của Ecomtax không chỉ là soát lỗi, mà là giúp doanh nghiệp nhìn rõ tổng quan tài chính đúng bản chất để ra quyết định chính xác và an toàn hơn.

2.3. Nguyên giá tài sản cố định thuê tài chính

Trước khi xác định nguyên giá, doanh nghiệp cần hiểu rõ tài sản cố định thuê tài chính là loại tài sản có đặc thù riêng, khác với tài sản cố định hữu hình và vô hình thông thường.

Theo quy định tại Điều 36 Thông tư 200/2014/TT-BTC, thuê tài chính là hình thức thuê mà trong đó bên cho thuê chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu tài sản cho bên thuê. Quyền sở hữu tài sản có thể được chuyển giao cho bên thuê khi kết thúc thời hạn thuê.

Cũng theo Điều 36 Thông tư 200/2014/TT-BTC, nguyên giá tài sản cố định thuê tài chính được xác định bao gồm:

- Giá trị hợp lý của tài sản thuê tại thời điểm bắt đầu thuê, hoặc giá trị hiện tại của các khoản thanh toán tiền thuê tối thiểu (trường hợp giá trị này thấp hơn);

- Các chi phí trực tiếp phát sinh ban đầu có liên quan đến việc thuê tài chính.

Trường hợp thuế GTGT đầu vào được khấu trừ, giá trị hiện tại của khoản thanh toán tiền thuê tối thiểu sẽ không bao gồm phần thuế GTGT phải trả cho bên cho thuê.

Xem thêm: Cách tính khấu hao tài sản cố định theo quy định mới nhất

3. Hướng dẫn cách xác định nguyên giá tài sản cố định mới nhất

Xác định nguyên giá tài sản cố định cần căn cứ vào nguồn hình thành tài sản và các chi phí thực tế phát sinh.

3.1. Cách xác định nguyên giá tài sản cố định hữu hình

Căn cứ quy định tại Khoản 1 Điều 4 Thông tư 45/2013/TT-BTC, nguyên giá tài sản cố định hữu hình được xác định dựa vào hình thức hình thành tài sản. Tùy từng nguồn phát sinh cụ thể, việc xác định nguyên giá sẽ được áp dụng theo phương pháp tương ứng. Cụ thể:

3.1.1. Nguyên giá TSCĐ hữu hình hình thành từ mua sắm (mua mới, mua lại)

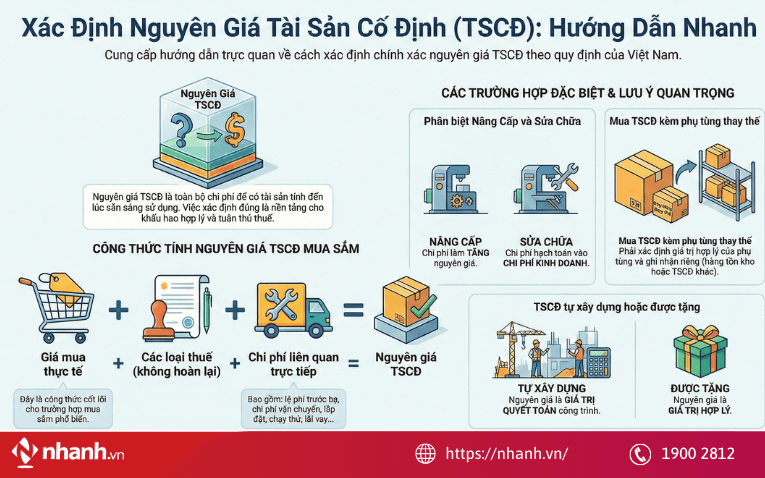

Đối với tài sản cố định hữu hình được doanh nghiệp mua sắm, nguyên giá được xác định theo nguyên tắc cộng gộp toàn bộ chi phí thực tế phát sinh để tài sản đủ điều kiện đưa vào sử dụng.

Cách tính nguyên giá tài sản cố định

Nguyên giá TSCĐ hữu hình = Giá mua thực tế phải trả + Các khoản thuế không được hoàn lại + Các chi phí liên quan trực tiếp đến việc đưa tài sản về trạng thái sẵn sàng hoạt động

Trong đó:

Giá mua thực tế của tài sản được xác định như sau:

- Đối với tài sản cố định hữu hình mua theo hình thức trả chậm hoặc trả góp, nguyên giá được ghi nhận theo mức giá thanh toán ngay tại thời điểm mua;

- Các khoản chiết khấu thương mại hoặc giảm giá hàng mua (nếu có) phải được khấu trừ khỏi giá mua ban đầu.

Các chi phí trực tiếp liên quan đến việc đưa tài sản vào sử dụng

Các khoản chi phí được tính vào nguyên giá là những chi phí phát sinh trước thời điểm tài sản được đưa vào trạng thái sẵn sàng sử dụng, bao gồm:

- Chi phí chuẩn bị, san lấp hoặc bố trí mặt bằng.

- Chi phí vận chuyển, bốc dỡ ban đầu.

- Chi phí lắp đặt và chạy thử, sau khi đã trừ giá trị thu hồi từ sản phẩm hoặc phế liệu phát sinh trong quá trình chạy thử.

- Chi phí cải tạo, nâng cấp cần thiết trước khi đưa tài sản vào sử dụng.

- Lệ phí trước bạ theo quy định.

- Chi phí thuê chuyên gia, tư vấn kỹ thuật và các chi phí trực tiếp khác có liên quan.

3.1.2 Nguyên giá tài sản cố định hình thành từ hoạt động trao đổi

Trường hợp trao đổi với tài sản cố định hữu hình tương tự:

Khi doanh nghiệp thực hiện trao đổi hoặc bán tài sản để nhận quyền sở hữu một tài sản cố định hữu hình có tính chất tương đương, nguyên giá của tài sản nhận về được xác định bằng giá trị còn lại của tài sản đem trao đổi. Trường hợp này, doanh nghiệp không ghi nhận phát sinh lãi hoặc lỗ từ hoạt động trao đổi.

Trường hợp trao đổi với tài sản cố định hữu hình không tương tự:

Đối với tài sản cố định hữu hình nhận về không có tính chất tương tự, nguyên giá được xác định theo nguyên tắc giá trị hợp lý, cụ thể:

Nguyên giá TSCĐ hữu hình nhận về = Giá trị hợp lý của TSCĐ nhận về hoặc TSCĐ đem đi trao đổi +/- Điều chỉnh các khoản tiền hoặc tương đương tiền trả thêm/ thu Các khoản thuế không được hoàn lại + Các chi phí liên quan trực tiếp đến việc đưa tài sản về trạng thái sẵn sàng hoạt động

3.1.3 Nguyên giá tài sản cố định hình thành từ tự xây dựng hoặc tự sản xuất

Đối với tài sản cố định do doanh nghiệp tự đầu tư xây dựng hoặc trực tiếp sản xuất, nguyên giá được xác định theo từng hình thức cụ thể như sau:

- Tài sản cố định hữu hình tự xây dựng

Nguyên giá được ghi nhận theo giá trị quyết toán của công trình tại thời điểm đưa vào sử dụng. Trường hợp tài sản đã được sử dụng nhưng công trình chưa hoàn tất quyết toán, doanh nghiệp tạm thời hạch toán theo giá trị ước tính, sau đó thực hiện điều chỉnh khi có quyết toán chính thức.

Nguyên giá TSCĐ = Giá quyết toán công trình đầu tư xây dựng + Lệ phí trước bạ + Các khoản chi phí liên quan trực tiếp

- Tài sản cố định hữu hình tự sản xuất

Nguyên giá là giá thành thực tế của tài sản, cộng thêm các khoản chi phí trực tiếp phát sinh nhằm đưa tài sản vào trạng thái sẵn sàng phục vụ hoạt động sản xuất, kinh doanh.

- Tài sản cố định hình thành theo phương thức giao thầu

Nguyên giá được xác định căn cứ vào giá trị quyết toán công trình xây dựng theo quy định về quản lý đầu tư xây dựng hiện hành, đồng thời cộng thêm các chi phí liên quan trực tiếp và lệ phí trước bạ (nếu phát sinh).

3.1.4 Nguyên giá tài sản cố định tăng từ các nguồn khác

Ngoài các trường hợp mua sắm, xây dựng hoặc tự sản xuất, nguyên giá tài sản cố định còn phát sinh từ các nguồn khác được xác định như sau:

- Được cấp hoặc điều chuyển: Ghi nhận theo giá trị còn lại trên sổ kế toán của đơn vị giao hoặc theo giá trị đánh giá thực tế, cộng các chi phí trực tiếp để đưa tài sản vào sử dụng.

- Nhận góp vốn hoặc nhận lại vốn góp: Xác định theo giá trị do các bên thỏa thuận, các thành viên thống nhất hoặc do tổ chức định giá chuyên nghiệp xác định theo quy định.

- Được tài trợ, biếu tặng hoặc phát hiện thừa: Ghi nhận theo giá trị đánh giá thực tế tại thời điểm tiếp nhận, kèm các chi phí liên quan trực tiếp.

Xem thêm: Khung thời gian khấu hao tài sản cố định theo quy định mới

3.2. Cách xác định nguyên giá tài sản cố định vô hình

Việc xác định nguyên giá tài sản vô hình được thực hiện theo từng hình thức hình thành tài sản, cụ thể như sau:

3.2.1 TSCĐ vô hình mua riêng biệt

Nguyên giá được xác định bằng giá mua thực tế, sau khi trừ các khoản chiết khấu thương mại hoặc giảm giá (nếu có), cộng với các khoản thuế không được hoàn lại và chi phí trực tiếp phát sinh để đưa tài sản vào trạng thái sẵn sàng sử dụng.

Công thức tính nguyên giá tài sản cố định vô hình sau:

Nguyên giá TSCĐ vô hình = Giá mua thực tế phải trả - Chiết khấu/giảm giá + Các khoản thuế không được hoàn lại + Chi phí liên quan trực tiếp

3.2.2 TSCĐ vô hình mua theo hình thức trả chậm, trả góp

Đối với tài sản cố định vô hình mua theo hình thức trả chậm hoặc trả góp, nguyên giá được xác định theo mức giá thanh toán ngay tại thời điểm doanh nghiệp mua tài sản. Cụ thể:

Nguyên giá TSCĐ vô hình mua trả chậm = Giá mua trả tiền ngay tại thời điểm mua

Lưu ý: Phần chênh lệch giữa giá trả chậm và giá trả ngay được hạch toán vào chi phí sản xuất, kinh doanh theo kỳ thanh toán, trừ trường hợp đủ điều kiện vốn hóa theo chuẩn mực kế toán về chi phí đi vay.

3.2.3 TSCĐ vô hình là quyền sử dụng đất

Nguyên giá là toàn bộ chi phí thực tế doanh nghiệp bỏ ra để có quyền sử dụng đất hợp pháp. Bao gồm chi phí đền bù, san lấp, lệ phí trước bạ và các khoản liên quan khác (không bao gồm chi phí xây dựng trên đất) hoặc theo giá trị thỏa thuận khi góp vốn.

3.2.4 TSCĐ vô hình được Nhà nước cấp hoặc được biếu, tặng

Nguyên giá được xác định bằng giá trị hợp lý tại thời điểm nhận, cộng với các chi phí trực tiếp phát sinh để đưa tài sản vào sử dụng theo dự kiến.

Nguyên giá được xác định theo giá trị hợp lý ban đầu cộng (+) các chi phí liên quan trực tiếp đến việc đưa tài sản vào sử dụng theo dự tính.

Nguyên giá TSCĐ vô hình được Nhà nước cấp hoặc được tặng, biếu = Giá trị hợp lý ban đầu + Các chi phí liên quan trực tiếp

3.2.5 TSCĐ vô hình được điều chuyển

Nguyên giá được ghi nhận theo nguyên giá đang theo dõi trên sổ kế toán của đơn vị thực hiện điều chuyển.

3.3. Cách xác định nguyên giá tài sản cố định thuê tài chính

Đối với tài sản cố định thuê tài chính, nguyên giá được xác định trên cơ sở giá trị kinh tế của tài sản tại thời điểm bắt đầu thuê. Cụ thể, nguyên giá được ghi nhận theo giá trị hợp lý của tài sản thuê hoặc giá trị hiện tại của các khoản thanh toán tiền thuê tối thiểu, tùy theo mức nào thấp hơn. Đồng thời cộng thêm các chi phí trực tiếp phát sinh ban đầu liên quan đến hợp đồng thuê tài chính.

Nguyên giá của TSCĐ thuê tài chính = Giá trị hợp lý của tài sản thuê hoặc giá trị hiện tại của tiền thuê tối thiểu + Chi phí trực tiếp phát sinh để đưa tài sản vào trạng thái sẵn sàng sử dụng

Lưu ý: Trường hợp thuế GTGT đầu vào được khấu trừ, giá trị hiện tại của khoản thanh toán tiền thuê tối thiểu không bao gồm phần thuế GTGT phải thanh toán cho bên cho thuê.

Khi xác định giá trị hiện tại của khoản tiền thuê tối thiểu, doanh nghiệp có thể áp dụng lãi suất ngầm định trong hợp đồng thuê, lãi suất ghi trên hợp đồng, hoặc lãi suất vay biên của bên thuê, tùy điều kiện thực tế và khả năng xác định.

Việc xác định đúng nguyên giá tài sản cố định không chỉ là yêu cầu bắt buộc trong kế toán mà còn là nền tảng để doanh nghiệp quản lý tài sản, tính khấu hao và kiểm soát chi phí hiệu quả. Mỗi loại tài sản, từ hữu hình, vô hình đến thuê tài chính đều có cách xác định nguyên giá riêng, đòi hỏi kế toán phải nắm vững quy định và áp dụng linh hoạt theo từng tình huống thực tế.

Đọc thêm:

- [Chi Tiết] Hướng dẫn hạch toán khấu hao tài sản cố định mới nhất

- Hướng dẫn hạch toán tài sản cố định TK 211 theo thông tư 99

- Các thông tin giải đáp và tư vấn ở trên được chúng tôi cung cấp cho khách hàng của Nhanh.vn. Nếu quý khách có bất kỳ câu hỏi nào hay cần hỗ trợ, vui lòng liên hệ qua email: contact@nhanh.vn

- Nội dung bài viết này chỉ nhằm mục đích tham khảo thông tin;

- Xin lưu ý các điều khoản được đề cập có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)