Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Trong quá trình quản lý thuế hiện nay, việc cơ quan thuế phân loại và theo dõi danh sách doanh nghiệp rủi ro cao về thuế đang ngày càng được siết chặt. Nhiều doanh nghiệp không hề có chủ đích vi phạm nhưng vẫn bị đưa vào diện rủi ro do sai sót về hóa đơn, kê khai hoặc mô hình kinh doanh. Việc chủ động tra cứu và hiểu đúng danh sách này giúp doanh nghiệp kịp thời rà soát, phòng ngừa và giảm thiểu nguy cơ bị kiểm tra, truy thu.

- 1. Dấu hiệu nhận biết doanh nghiệp rủi ro cao về thuế

- 2. Hệ lụy khi sử dụng hóa đơn từ doanh nghiệp rủi ro cao về thuế

- 3. Danh sách doanh nghiệp rủi ro cao về thuế

- 4. Hướng dẫn xử lý khi sử dụng hóa đơn đầu vào từ doanh nghiệp rủi ro cao về thuế

- 5. Nhanh.vn - Giải pháp phần mềm bán hàng tích hợp hóa đơn điện tử hiệu quả

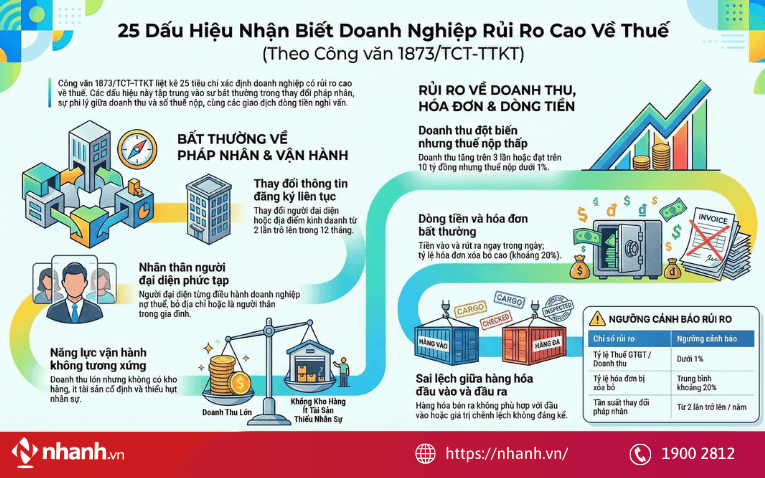

1. Dấu hiệu nhận biết doanh nghiệp rủi ro cao về thuế

Công văn 1873/TCT-TTKT, đã nêu ra 25 dấu hiệu được xác định là cảnh báo doanh nghiệp rủi ro cao về thuế, đặc biệt liên quan đến hóa đơn, kê khai và dòng tiền.

| STT | Dấu hiệu nhận biết doanh nghiệp có rủi ro về thuế, hóa đơn |

| 1 | Doanh nghiệp thay đổi người đại diện theo pháp luật từ hai lần trở lên trong vòng 12 tháng, hoặc đồng thời thay đổi người đại diện và địa điểm kinh doanh. |

| 2 | Doanh nghiệp thay đổi trạng thái hoạt động hoặc thay đổi ngành nghề kinh doanh từ hai lần trở lên trong cùng một năm. |

| 3 | Doanh nghiệp mới thành lập nhưng địa điểm kinh doanh không ổn định, thường xuyên thay đổi trong 1-2 năm đầu hoạt động. |

| 4 | Doanh nghiệp chuyển địa điểm kinh doanh sau khi đã có Thông báo không hoạt động tại địa chỉ đã đăng ký với cơ quan thuế. |

| 5 | Doanh nghiệp được thành lập bởi các cá nhân có quan hệ gia đình cùng góp vốn như vợ chồng, anh chị em ruột. |

| 6 | Doanh nghiệp mới thành lập do người đại diện theo pháp luật từng đứng tên doanh nghiệp bị cơ quan thuế thông báo bỏ địa chỉ kinh doanh, còn nợ thuế hoặc đang tạm ngừng hoạt động có thời hạn. |

| 7 | Doanh nghiệp thành lập nhiều năm không phát sinh doanh thu, sau đó chuyển nhượng hoặc bán lại cho cá nhân, tổ chức khác. |

| 8 | Doanh nghiệp không có giấy phép khai thác khoáng sản nhưng vẫn xuất hóa đơn đối với tài nguyên, khoáng sản. |

| 9 | Hoạt động mua vào - bán ra hàng hóa không phù hợp với điều kiện, đặc điểm địa lý, vùng miền nơi doanh nghiệp đăng ký hoạt động. |

| 10 | Doanh nghiệp chưa góp đủ vốn điều lệ theo thời hạn cam kết đăng ký. |

| 11 | Các giao dịch mua bán, sáp nhập doanh nghiệp có giá trị dưới 100 triệu đồng. |

| 12 | Doanh nghiệp hoạt động trong các lĩnh vực có rủi ro cao như: bán lẻ siêu thị, điện máy; ăn uống, nhà hàng, khách sạn; vận tải; vật liệu xây dựng; xăng dầu; khai thác đất, đá, cát, sỏi; khoáng sản; nông - lâm sản (dăm gỗ, gỗ ván, gỗ thanh…); cho thuê, cung ứng nhân công với doanh số lớn. |

| 13 | Doanh thu tăng đột biến bất thường: kỳ trước doanh thu rất thấp hoặc gần bằng 0, kỳ sau tăng mạnh (từ 3 lần trở lên so với bình quân các kỳ trước) nhưng thuế GTGT phải nộp dưới 1% doanh thu. |

| 14 | Doanh nghiệp có doanh thu lớn nhưng không có kho hàng, hoặc kho hàng không tương xứng, không phát sinh chi phí thuê kho. |

| 15 | Doanh thu kê khai trên 10 tỷ đồng/năm nhưng số thuế phải nộp dưới 100 triệu đồng (dưới 1%). |

| 16 | Doanh nghiệp sử dụng số lượng hóa đơn lớn (từ 500-2.000 số), trong đó tỷ lệ hóa đơn xóa bỏ cao, bình quân khoảng 20%. |

| 17 | Doanh nghiệp chuyển sang sử dụng hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP, Thông tư 78/2021/TT-BTC nhưng số lượng hóa đơn phát hành giảm bất thường so với giai đoạn trước theo Nghị định 51/2010/NĐ-CP. |

| 18 | Doanh nghiệp không thông báo phát hành hóa đơn, hoặc đã thông báo nhưng không nộp hoặc nộp chậm báo cáo tình hình sử dụng hóa đơn. |

| 19 | Giá trị hàng hóa bán ra và thuế GTGT đầu ra bằng hoặc chênh lệch không đáng kể so với hàng hóa mua vào và thuế GTGT đầu vào. |

| 20 | Hàng hóa, dịch vụ bán ra không phù hợp với hàng hóa, dịch vụ mua vào. |

| 21 | Doanh nghiệp có doanh thu lớn, thuế GTGT đầu ra – đầu vào cao nhưng không phát sinh thuế phải nộp, liên tục âm thuế GTGT qua nhiều kỳ. |

| 22 | Doanh nghiệp không có tài sản cố định hoặc giá trị tài sản cố định rất thấp so với quy mô hoạt động. |

| 23 | Có giao dịch ngân hàng bất thường, tiền vào và rút ra ngay trong ngày. |

| 24 | Số lượng lao động không tương xứng với quy mô và ngành nghề kinh doanh. |

| 25 | Một cá nhân đứng tên người đại diện theo pháp luật cho nhiều doanh nghiệp cùng lúc. |

Việc xuất hiện một vài dấu hiệu chưa đồng nghĩa với vi phạm, nhưng khi tích tụ nhiều dấu hiệu, doanh nghiệp rất dễ bị xếp vào nhóm rủi ro cao về thuế và đưa vào diện:

- Thanh tra, kiểm tra thuế

- Rà soát hóa đơn đầu vào - đầu ra

- Truy thu, xử phạt, thậm chí xem xét trách nhiệm hình sự

Chính vì vậy, nhận diện sớm rủi ro thuế là bước quan trọng để doanh nghiệp chủ động phòng ngừa, thay vì xử lý bị động khi đã có quyết định từ cơ quan thuế.

2. Hệ lụy khi sử dụng hóa đơn từ doanh nghiệp rủi ro cao về thuế

Doanh nghiệp sử dụng hóa đơn từ các tổ chức có dấu hiệu rủi ro cao về thuế có thể phải đối mặt với nhiều hệ lụy nghiêm trọng về mặt tài chính cũng như các rủi ro pháp lý dài hạn.

Không được khấu trừ thuế GTGT đầu vào

Khi hóa đơn được xác định phát sinh từ doanh nghiệp rủi ro cao về thuế, cơ quan thuế có thể coi hóa đơn đó là không hợp lệ. Hệ quả trực tiếp là doanh nghiệp không được khấu trừ thuế GTGT đầu vào đã kê khai.

Điều này làm tăng số thuế GTGT phải nộp, ảnh hưởng trực tiếp đến dòng tiền và chi phí thực tế của doanh nghiệp.

Không được tính chi phí hợp lý khi xác định thuế TNDN

Không chỉ dừng lại ở thuế GTGT, chi phí từ hóa đơn của doanh nghiệp rủi ro cao về thuế bị loại khỏi chi phí được trừ khi tính thuế thu nhập doanh nghiệp. Việc này sẽ làm tăng thu nhập chịu thuế và dẫn đến tăng số thuế TNDN phải nộp

Bị truy thu, xử phạt và tính tiền chậm nộp

Khi phát hiện doanh nghiệp sử dụng hóa đơn từ tổ chức có dấu hiệu rủi ro cao về thuế, cơ quan thuế có thể ra quyết định khiến áp lực tài chính doanh nghiệp gia tăng:

- Truy thu số thuế đã kê khai sai

- Xử phạt hành vi vi phạm về thuế

- Tính tiền chậm nộp theo quy định

Rủi ro pháp lý nếu cố tình tiếp tay sử dụng hóa đơn bất hợp pháp

Trường hợp nghiêm trọng hơn, nếu doanh nghiệp biết rõ bên bán là doanh nghiệp ma, nhưng vẫn cố tình sử dụng hóa đơn để hợp thức hóa chi phí, rủi ro không còn dừng ở xử phạt hành chính.

Doanh nghiệp và cá nhân liên quan có thể bị truy cứu trách nhiệm hình sự theo quy định của pháp luật tại Điều 203 Bộ luật Hình sự 2015 về tội in, phát hành, mua bán hóa đơn trái phép.

3. Danh sách doanh nghiệp rủi ro cao về thuế

Để tránh được các hệ lụy kể trên, bạn cần phải hiểu biết doanh nghiệp nào hiện đang nằm trong danh sách rủi ro cao về thuế.

Tính đến thời điểm cập nhật ngày 11/11/2025, tổng số doanh nghiệp có rủi ro cao về thuế, hóa đơn đã lên tới 5.280 doanh nghiệp. Sau đây là danh sách cụ thể về các doanh nghiệp (NCC rủi ro, DN bỏ trốn) cần lưu ý:

- Danh sách 31 công ty theo Công văn 633/CV-CSKT(Đ3) ngày 17/10/2024 của Công an Nam Định.

- Danh sách 305 công ty theo Công văn 24903/VPCQCSĐT-Đ3 ngày 31/10/2024 của Công an TP. Hồ Chí Minh.

- Danh sách 185 doanh nghiệp mua bán hóa đơn, do Công an Nghi Sơn - Thanh Hóa công bố ngày 30/09/2024.

- 66 doanh nghiệp mua bán trái phép hóa đơn theo Công văn 5108/CTTBI-TTKTI ngày 16/9/2024 của Cục Thuế tỉnh Thái Bình.

- 113 doanh nghiệp bán trái phép hóa đơn được công bố tại Công văn 3385/TCT-TTKT ngày 01/8/2024 của Tổng cục Thuế.

- Công văn số 8237/CTTPHCM-TTKT2 ngày 20/8/2024 về rà soát, xử lý hóa đơn không hợp pháp tại TP. Hồ Chí Minh.

- Danh sách 524 doanh nghiệp rủi ro cao về thuế năm 2023.

- Danh sách 1.520 doanh nghiệp rủi ro cao về thuế năm 2024.

- Danh sách 116 doanh nghiệp rủi ro do cùng một cá nhân thành lập.

- Danh sách 1.498 doanh nghiệp rủi ro về hóa đơn năm 2023 tại tỉnh Phú Thọ.

- Danh sách 742 doanh nghiệp rủi ro về hóa đơn, thuế theo Công văn 3379/CCT-KT2 của Chi cục Thuế TP. Thủ Dầu Một.

- Lập 168 công ty “ma” để mua bán trái phép hóa đơn [Đang được cập nhật]

- Danh sách doanh nghiệp bỏ trốn cập nhật năm 2024 [Đang được cập nhật]

- Công văn 2731/VPCQCSĐT ngày 30/09/2025 về các doanh nghiệp không có hoạt động sản xuất kinh doanh. Tổng cộng 237 doanh nghiệp “ma”, trong đó 225 doanh nghiệp đăng ký trụ sở chính tại TP. Hồ Chí Minh, do các đơn vị thuế cơ sở trực thuộc Thuế TP. Hồ Chí Minh quản lý.

Tải ngay danh sách doanh nghiệp rủi ro cao về Thuế tại đây

Để hạn chế rủi ro liên quan đến hóa đơn và đối tác rủi ro cao về thuế, doanh nghiệp cần một hệ thống hóa đơn điện tử đủ chuẩn để kiểm soát dữ liệu ngay từ đầu. Phần mềm bán hàng tích hợp hóa đơn điện tử Nhanh.vn hỗ trợ bạn:

- Lập và quản lý hóa đơn đúng quy định pháp luật

- Lưu trữ dữ liệu giao dịch minh bạch, dễ đối soát

- Hạn chế rủi ro sử dụng hóa đơn bất hợp pháp

- Sẵn sàng chứng minh giao dịch khi cơ quan thuế kiểm tra

4. Hướng dẫn xử lý khi sử dụng hóa đơn đầu vào từ doanh nghiệp rủi ro cao về thuế

Khi doanh nghiệp có hóa đơn đầu vào từ các doanh nghiệp có rủi ro cao về thuế, việc xử lý cần căn cứ đúng quy định pháp luật để hạn chế rủi ro về sau.

Cụ thể, dựa trên Luật Quản lý thuế năm 2019, Thông tư 31/2021/TT-BTC, Công văn 11797/BTC-TCT năm 2014 và các văn bản hướng dẫn có liên quan, hóa đơn đầu vào từ doanh nghiệp nằm trong danh sách doanh nghiệp rủi ro cao về thuế sẽ được xem xét, xử lý theo quy định sau:

4.1. Trường hợp hóa đơn phát sinh trước ngày doanh nghiệp bán hàng bỏ trốn

Cơ quan thuế sẽ tiến hành kiểm tra, xem xét và đối chiếu toàn bộ hoạt động kinh doanh của doanh nghiệp để xác định:

- Có phát sinh mua bán hàng hóa, dịch vụ thực tế hay không

- Hay là hành vi mua bán hóa đơn khống

Trong trường hợp này, doanh nghiệp có trách nhiệm chứng minh việc mua bán là có thật và chịu trách nhiệm trước pháp luật. Hồ sơ chứng minh bao gồm:

- Hợp đồng mua bán

- Văn bản, chứng từ thanh lý hợp đồng (nếu có)

- Phiếu xuất kho, phiếu nhập kho

- Chứng từ thanh toán tiền

- Hàng hóa, dịch vụ mua vào đã được sử dụng phục vụ hoạt động kinh doanh, đã bán ra, đã kê khai thuế, được hạch toán kế toán đầy đủ, đúng quy định hay chưa?

Nếu đáp ứng đầy đủ các điều kiện trên, doanh nghiệp được khấu trừ thuế GTGT đầu vào theo hóa đơn mua hàng đó và được tính vào chi phí khi xác định thu nhập chịu thuế TNDN.

4.2. Trường hợp hóa đơn phát sinh sau ngày doanh nghiệp bán hàng bỏ trốn

Đối với các hóa đơn phát sinh sau thời điểm doanh nghiệp bán hàng đã bỏ trốn:

- Doanh nghiệp không được khấu trừ thuế GTGT đầu vào

- Không được tính vào chi phí khi xác định thu nhập chịu thuế TNDN

4.3. Trường hợp doanh nghiệp chưa kê khai khấu trừ thuế GTGT

Cơ quan thuế sẽ: Thông báo bằng văn bản cho doanh nghiệp. Mục đích của văn bản là để tạm dừng kê khai khấu trừ thuế GTGT đối với các hóa đơn có dấu hiệu vi phạm pháp luật, chờ kết luận chính thức từ cơ quan có thẩm quyền

Trong thời gian này, doanh nghiệp chỉ được kê khai khấu trừ đối với các hóa đơn không có dấu hiệu vi phạm pháp luật.

4.4. Trường hợp doanh nghiệp đã kê khai khấu trừ thuế GTGT

Trong trường hợp này, cơ quan thuế sẽ thông báo bằng văn bản nhằm yêu cầu doanh nghiệp kê khai điều chỉnh giảm số thuế GTGT đã khấu trừ theo quy định

4.5. Trường hợp doanh nghiệp khẳng định việc mua bán và kê khai hóa đơn là đúng quy định

Trong trường hợp doanh nghiệp khẳng định việc mua bán hàng hóa và sử dụng hóa đơn GTGT đầu vào để kê khai khấu trừ là đúng quy định:

- Doanh nghiệp phải cam kết chịu trách nhiệm trước pháp luật

- Cơ quan thuế sẽ thực hiện thanh tra, kiểm tra trực tiếp tại doanh nghiệp

- Căn cứ kết quả thanh tra để kết luận và xử lý vi phạm (nếu có) theo quy định

4.6. Trường hợp doanh nghiệp có hóa đơn của doanh nghiệp rủi ro cao về thuế nhưng chứng minh được mua bán có thật, đúng quy định

Trong trường hợp này:

- Doanh nghiệp được khấu trừ thuế GTGT đầu vào

- Được tính vào chi phí khi xác định thu nhập chịu thuế TNDN theo quy định

4.7. Trường hợp doanh nghiệp không chứng minh được việc mua bán là có thật

Đối với các hóa đơn của doanh nghiệp rủi ro cao về thuế mà doanh nghiệp không chứng minh được giao dịch mua bán là có thật, khi đó doanh nghiệp:

- Phải kê khai điều chỉnh giảm số thuế GTGT đã khấu trừ

- Không được tính vào chi phí được trừ khi xác định thuế TNDN

Ngoài ra, tùy theo dấu hiệu vi phạm cụ thể, cơ quan thuế sẽ:

- Xem xét bản chất hành vi

- Kết luận có hay không hành vi mua bán khống hóa đơn

- Ra quyết định xử phạt tương ứng theo quy định pháp luật

5. Nhanh.vn - Giải pháp phần mềm bán hàng tích hợp hóa đơn điện tử hiệu quả

Rủi ro về việc sử dụng hóa đơn còn nằm ở khâu quản lý hóa đơn và dữ liệu bán hàng thiếu kiểm soát. Khi hóa đơn được lập rời rạc, kiểm tra thủ công và không gắn chặt với giao dịch bán hàng thực tế, nguy cơ xảy ra sai sót trong việc nộp thuế là rất lớn.

Phần mềm bán hàng tích hợp hóa đơn điện tử Nhanh.vn là một hướng đi giúp doanh nghiệp giảm thiểu rủi ro ngay từ đầu, thay vì xử lý bị động khi đã phát sinh vi phạm.

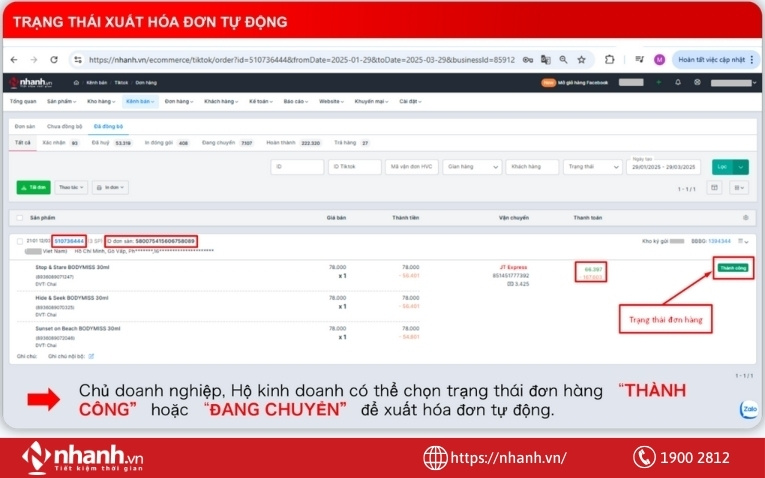

Tự động xuất hóa đơn theo đơn hàng trên sàn TMĐT

Giải pháp của Nhanh.vn cho phép tự động kết nối với các sàn thương mại điện tử, đồng bộ dữ liệu đơn hàng và xuất hóa đơn điện tử ngay khi đơn hàng thành công mà doanh nghiệp không cần thao tác thủ công.

Cách thức hoạt động được triển khai rõ ràng:

- Khách hàng đặt hàng trên các Sàn Thương mại điện tử, đơn hàng tự động đổ về Phần mềm Nhanh.vn

- Dữ liệu tự động đổ về Hệ thống hóa đơn điện tử và xuất hóa đơn gửi lên cơ quan Thuế cấp mã cho hóa đơn

- Cơ quan Thuế cấp mã hóa đơn cho Shop và gửi về cho Hệ thống HĐĐT. Hệ thống Mắt Bão tự động gửi cho khách hàng của Shop

Việc hóa đơn được tạo trực tiếp từ dữ liệu đơn hàng giúp đảm bảo tính nhất quán giữa giao dịch bán hàng và hóa đơn, đây cũng là yếu tố mà cơ quan thuế đặc biệt quan tâm khi kiểm tra, đối chiếu.

Tích hợp chữ ký số tự động, không cần cắm USB token

Thông thường, kế toán phải cắm USB token và ký số thủ công mỗi khi phát hành hóa đơn, gây gián đoạn công việc và tiềm ẩn nhiều rủi ro vận hành. Với Nhanh.vn, chữ ký số được thực hiện hoàn toàn tự động ngay khi đơn hàng đủ điều kiện xuất hóa đơn.

Lợi ích mang lại gồm:

- Không cần cắm USB token mỗi lần xuất hóa đơn

- Không cần online 24/7 nhưng hóa đơn vẫn được phát hành tự động

- Giảm rủi ro mất USB token hoặc lỗi phần mềm ký số

Cách làm này giúp quy trình xuất hóa đơn liền mạch, liên tục và ổn định, đặc biệt phù hợp với doanh nghiệp có số lượng đơn hàng lớn mỗi ngày.

Như vậy, việc sử dụng giải pháp xuất hóa đơn điện tử tự động từ Nhanh.vn giúp doanh nghiệp:

- Tiết kiệm thời gian, không phải nhập tay hàng nghìn đơn mỗi ngày

- Giảm thiểu rủi ro sai sót thông tin hóa đơn

- Đáp ứng yêu cầu kê khai, quản lý của cơ quan thuế

- Giải phóng bộ phận kế toán khỏi các công việc thủ công lặp lại

Ở góc độ quản trị rủi ro thuế, đây là cách để doanh nghiệp kiểm soát hóa đơn đầu ra ngay từ nguồn dữ liệu bán hàng, hạn chế tối đa các sai lệch có thể dẫn đến rủi ro trong quá trình thanh tra, kiểm tra sau này.

Trên thực tế, nhiều rủi ro thuế phát sinh không xuất phát từ hành vi cố ý vi phạm, mà đến từ việc thiếu kiểm soát hóa đơn đầu vào. Trong bối cảnh đó, danh sách doanh nghiệp rủi ro cao về thuế đóng vai trò như một công cụ cảnh báo quan trọng. Khi doanh nghiệp chủ động tra cứu, rà soát và tuân thủ đúng quy định, các hệ lụy về truy thu, xử phạt hay rủi ro pháp lý hoàn toàn có thể được hạn chế và phòng ngừa từ sớm.

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)